Podklady pro kontrolní hlášení si můžete vygenerovat ve svém účtu a jednoduše je nahrát na portál Moje daně.

POZN.: Dostupnost funkce ve vašem tarifu ve Vyfakturuj.cz si prosím ověřte v podrobném ceníku.

Export podkladů

Pro generování podkladů přejděte na stránku Export faktur a klikněte na tlačítko Exporty podkladů k DPH.

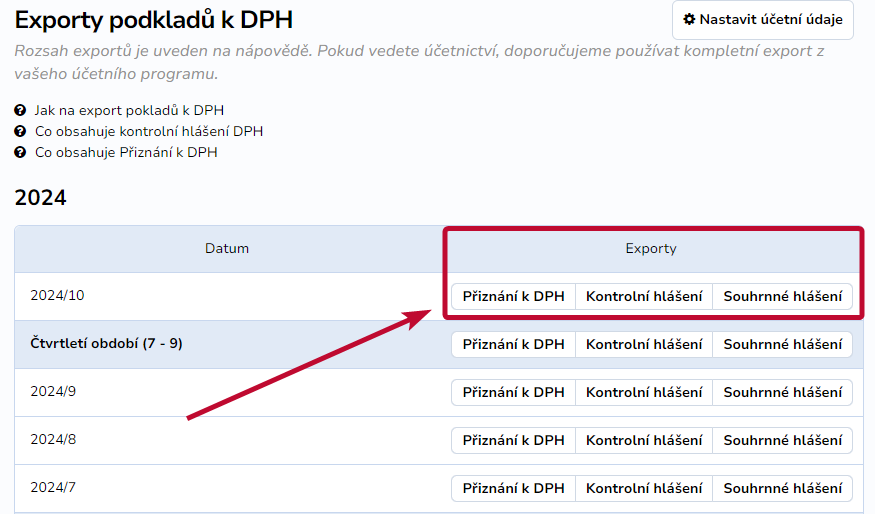

Z tabulky pak vyberte, jaký export za jaké období potřebujete stáhnout. Podklady se stahují ve formátu XML.

Co podklady obsahují

Systém pro kontrolní hlášení generuje pouze podklady, tedy konkrétní oddíly a řádky. Pro úplnost podání kontrolního hlášení je třeba zbylé řádky vyplnit ručně.

Automaticky jsou generovány následující položky.

A. oddíl – Plnění, u kterých je plátce povinen přiznat daň a uskutečněná plnění v režimu přenesení daňové povinnosti

⇒ A. 1. – Uskutečněná zdanitelná plnění v režimu přenesení daňové povinnosti, u kterých je povinen přiznat daň příjemce plnění podle § 92a

Do této části spadají faktury splňující následující podmínky:

- ve výpočtu DPH je uvedeno, že se jedná o přenesenou daňovou povinnost,

- ve faktuře je vyplněno DIČ odběratele,

- země odběratele je shodná se zemí dodavatele nebo země odběratele není vyplněna.

Kód předmětu plnění systém doplní automaticky, pokud ho máte nastaven v členění DPH (Nastavení → Faktury → Účetnictví → Členění DPH). Jinak je nutné kód u jednotlivých položek doplnit do formuláře ručně.

⇒ A. 4. – Uskutečněná zdanitelná plnění a přijaté úplaty s povinností přiznat daň dle § 108 odst. 1 písm. a) s hodnotou nad 10.000 Kč včetně daně a všechny provedené opravy podle § 44 bez ohledu na limit:

- faktury, jejichž celková částka je rovna nebo vyšší než 10 000 CZK včetně DPH.

POZOR! V A oddílech A.1. a A.4. se do exportu načtou pouze doklady, u kterých je správně vyplněno DIČ odběratele.

⇒ A.5. – Ostatní uskutečněná zdanitelná plnění a přijaté úplaty s povinností přiznat daň dle § 108 odst. 1 písm. a) s hodnotou do 10.000 Kč včetně daně, nebo plnění, u nichž nevznikla povinnost vystavit daňový doklad:

- součet všech faktur, jejichž celková částka je menší než 10 000 CZK včetně DPH.

B. oddíl – Přijatá zdanitelná plnění s místem plnění v tuzemsku

⇒ B. 2. – Přijatá zdanitelná plnění a poskytnuté úplaty, u kterých příjemce uplatňuje nárok na odpočet daně dle § 73 odst. 1 písm. a) s hodnotou nad 10.000 Kč včetně daně a všechny opravy odpočtu v souvislosti s nedobytnými pohledávkami bez ohledu na limit:

- tuzemské nákladové doklady, jejichž celková částka je rovna nebo vyšší než 10 000 CZK včetně DPH.

⇒ B. 3. – Přijatá zdanitelná plnění a poskytnuté úplaty, u kterých příjemce uplatňuje nárok na odpočet daně dle § 73 odst. 1 písm. a) s hodnotou do 10.000 Kč včetně daně:

- součet všech tuzemských nákladů, jejichž celková částka je menší než 10 000 CZK včetně DPH.

POZOR! V B oddílech B.2. a B.3. se do exportu načtou pouze doklady, u kterých je správně vyplněno DIČ dodavatele.

V případě, že některý z dokladů ve vybraném období obsahuje chyby, nemůže být soubor s daty pro kontrolní hlášení vytvořen. Na tuto skutečnost budete upozornění v procesu generování souboru. Systém zároveň vypíše doklady, u kterých k chybě došlo, a podrobnosti o chybě.

POZN.: Potřebujete-li ve formuláři doplnit nebo upravit některé položky, proveďte potřebné úpravy v online formuláři ručně.

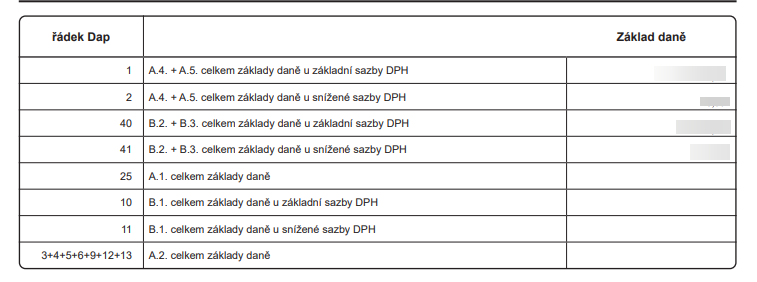

C. oddíl – Kontrolní řádky na Daňové přiznání k DPH (DaP)

Vložení souboru na portál Moje daně

V návodu Export podkladů na portál Moje daně se dozvíte, jak soubor s podklady exportovat a nahrát na portál Finanční správy.

Přechod na plátce DPH

Při přechodu z neplátce DPH do režimu plátce může dojít k tomu, že v rámci jednoho kalendářního měsíce dofakturujete služby nebo zboží za předchozí měsíc jako neplátce DPH a zároveň už vystavujete faktury v novém režimu. V takovém případě systém z exportu pro DPH za daný měsíc automaticky vyřadí doklady, které jste vystavili jako neplátce.