Od 1. 7. 2021 se do limitu 10 000 EUR pro prodej do zahraničí započítává kromě elektronicky poskytovaných produktů a služeb i prodej zboží na dálku koncovým spotřebitelům do jiných států EU. Není tedy už potřeba počítat zvlášť obraty pro jednotlivé typy produktů ani pro jednotlivé státy. Je jen jeden limit do všech států EU dohromady za všechny druhy prodaného zboží či služeb.

Při obratu do 10 000 EUR za kalendářní rok je místem plnění ČR a zahraničním spotřebitelům (neplátcům DPH) tak můžete fakturovat bez DPH. Více informací najdete například na webu podnikatel.cz.

TIP: Pokud jsou vaše prodeje vyšší, přečtěte si článek Prodej do zahraničí nad 10 000 EUR s OSS.

Obsah

Prodej zahraničním spotřebitelům

Nastavení prodeje zahraničním spotřebitelům (občanům, neplátcům DPH) se liší podle toho, zda jste v ČR registrováni jako neplátce DPH, identifikovaná osoba nebo plátce DPH. Postup pro jednotlivé varianty najdete níže.

Neplátce DPH

Do limitu 10 000 EUR ročně fakturujete bez DPH, stejně jako v rámci ČR.

Identifikovaná osoba (IO)

Do režimu identifikované osoby si svou firmu přepnete v Nastavení → Faktury → Fakturační údaje.

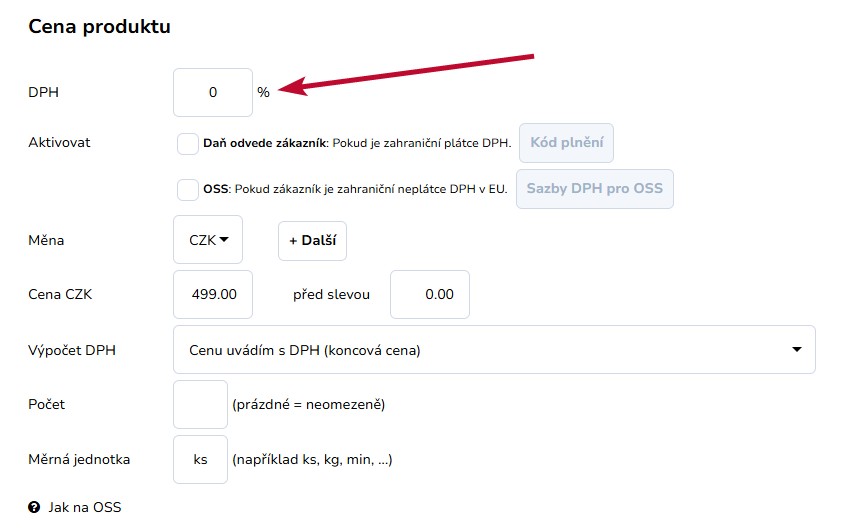

U produktu při fakturaci zahraničním osobám (spotřebitelům) nastavte DPH pro zahraničí 0 %.

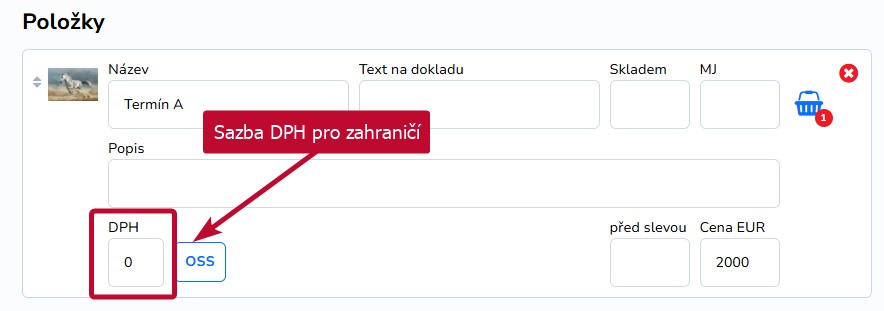

Políčko pro zadání DPH se zobrazuje i u variant produktu.

Plátce DPH

Místem plnění do limitu 10 000 EUR ročně je ČR, prodeje do zahraničí proto daníte stejně, jako prodeje tuzemské.

Při fakturaci zahraničním osobám nebo firmám nepovinným k dani (= soukromým osobám a firmám – neplátcům DPH) si u produktu nastavíte DPH pro zahraničí ve stejné výši jako pro ČR → 21 %. U e-booků je od 1. 1. 2024 stanovena 0% sazba DPH.

Prodej zahraničním plátcům DPH (daň odvede zákazník)

Jste-li identifikovaná osoba nebo plátce DPH a odběratelem vaší služby může být i zahraniční plátce DPH, aktivujte v nastavení ceny produktu možnost Daň odvede zákazník.

Doklady k objednávce budou vystaveny v režimu přenesení daňové povinnosti.

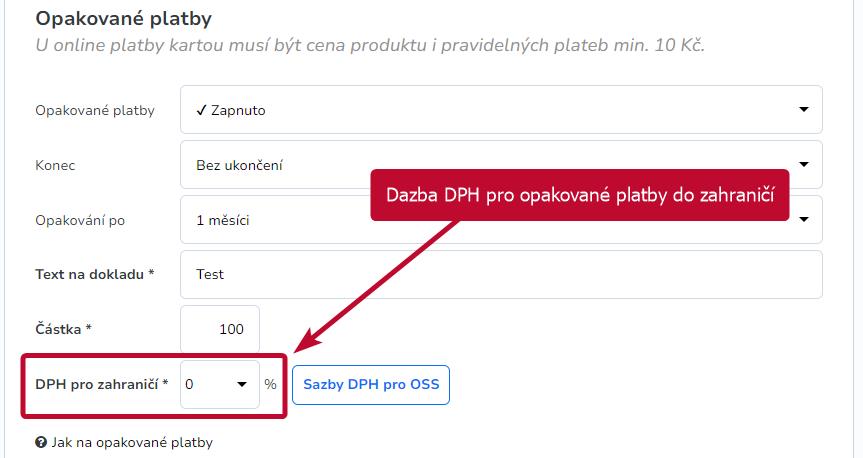

Prodej do zahraničí a opakované platby

Sazbu DPH, která bude použita na pravidelných fakturách pro zahraniční odběratele, je nutné nastavit přímo u opakovaných plateb.